Cómo funcionan los préstamos en línea

Descubre cómo funciona un préstamo en línea: verificación biométrica, scoring alternativo, SPEI y más. Guía completa para entender el proceso antes de solicitar.

Actualizado junio 2026 · Lectura de 8 minutos

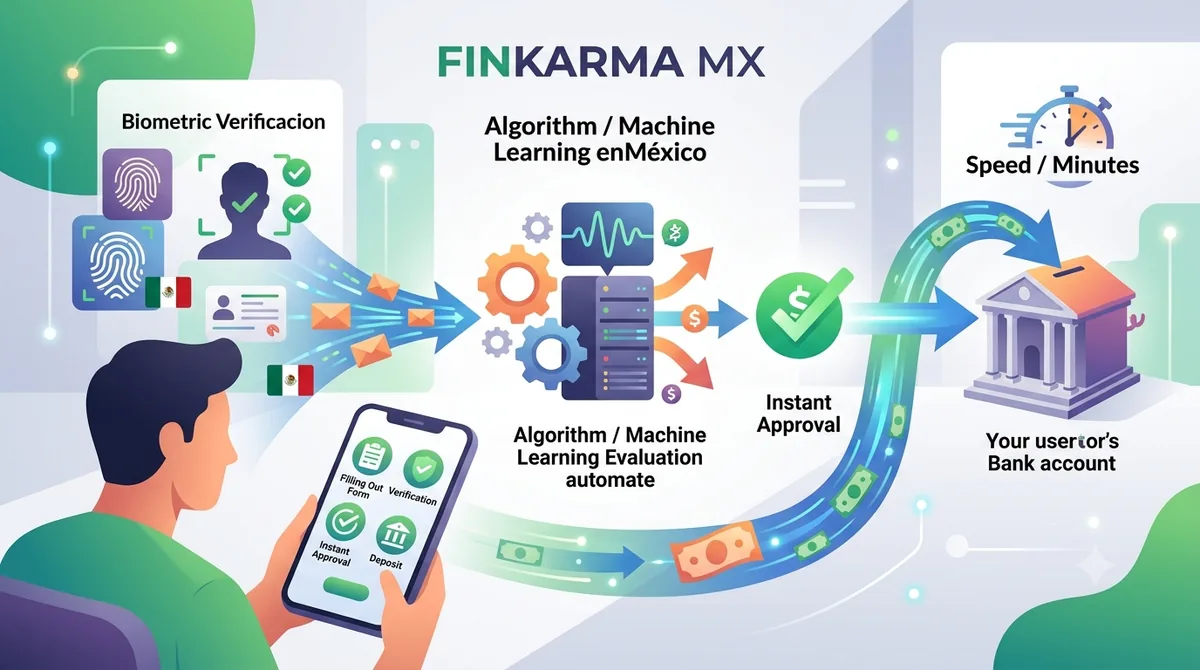

Si alguna vez te preguntaste cómo es posible que una app apruebe un préstamo en 15 minutos mientras un banco tarda días, la respuesta está en cómo funciona la tecnología detrás de los préstamos en línea. Este artículo explica el proceso completo — desde que llenas el formulario hasta que el dinero llega a tu cuenta — sin tecnicismos innecesarios.

¿Qué hace diferente a un préstamo en línea?

Un préstamo en línea no es simplemente "un préstamo que se pide por internet". Es un proceso completamente rediseñado para eliminar los pasos que hacen lento al sistema bancario tradicional: visitas a sucursal, documentos físicos, evaluaciones manuales y tiempos de espera.

La diferencia fundamental está en tres áreas:

- Verificación de identidad digital — en lugar de presentarte con tu INE física, una cámara y algoritmos de inteligencia artificial verifican que eres quien dices ser en segundos.

- Scoring alternativo — en lugar de depender únicamente del Buró de Crédito, muchas fintechs usan datos adicionales para evaluar tu capacidad de pago.

- Desembolso automático vía SPEI — el sistema financiero mexicano permite transferencias electrónicas en tiempo real, lo que hace posible que el dinero llegue a tu cuenta el mismo día de la aprobación.

El proceso paso a paso: qué ocurre realmente

Paso 1: Llenado del formulario (2–5 minutos)

Ingresas al sitio web o app de la institución y proporcionas datos básicos: nombre completo, CURP, RFC (en algunos casos), número de celular, correo electrónico, monto solicitado y plazo deseado; entre los requisitos comunes también suelen estar una identificación oficial y una cuenta bancaria.

En este punto, la institución aún no ha consultado tu Buró de Crédito — solo está recibiendo tus datos.

Paso 2: Verificación de identidad biométrica (1–3 minutos)

Aquí está uno de los cambios más importantes respecto a los procesos tradicionales, aunque no todos los prestamistas online lo exigen y los préstamos sin verificación facial son comunes. La institución te pide:

- Una foto de tu INE por ambos lados

- Una selfie en tiempo real (algunos piden que parpadees o muevas la cabeza para confirmar que eres una persona real, no una foto)

En algunos casos, se pueden solicitar préstamos sin selfie usando solo una identificación oficial. Los algoritmos de reconocimiento facial comparan tu selfie con la foto del INE y verifican que los datos del documento sean auténticos. Este proceso, que antes requería un ejecutivo bancario, ahora lo hace una máquina en segundos.

⚠️ Advertencia

Omitir la validación biométrica puede facilitar el acceso, pero también aumenta el riesgo de fraude si alguien intenta solicitar un préstamo en nombre de otra persona.

Paso 3: Evaluación crediticia (instantánea o hasta 24 horas)

Este es el paso donde las fintechs y los bancos tradicionales se diferencian más.

| Institución | Cómo evalúa | Tiempo |

|---|---|---|

| Banco tradicional | Analista humano revisa el expediente, consulta el Buró de Crédito y verifica el comprobante de ingresos | 24–72 horas |

| Fintech | Algoritmo de machine learning evalúa múltiples fuentes de datos simultáneamente | Segundos a minutos |

Además del Buró de Crédito (cuando lo consultan), los algoritmos de las fintechs pueden analizar:

- Patrones de movimiento en tu cuenta bancaria (con tu permiso)

- Historial de pagos de servicios como agua, luz o teléfono

- Comportamiento en la app (cuánto tiempo tardaste en llenar el formulario, cómo escribes)

- Datos del dispositivo que usas

- Tu historial dentro de la misma plataforma si ya usaste sus servicios antes

La aprobación también puede depender del historial crediticio, aunque no sea la única variable que consideran para decidir. Este "scoring alternativo" es la razón por la que algunas fintechs pueden aprobar a personas sin historial crediticio formal: solo en 2023 se registraron 5 millones de consultas crediticias sin historial previo.

+19%

Tasa de aprobación de fintechs frente a bancos tradicionales

Paso 4: Oferta y aceptación del contrato (2–5 minutos)

Si tu solicitud es aprobada, la institución te presenta una oferta con las condiciones exactas: monto aprobado, tasa de interés, CAT, plazo, mensualidad y fecha de primer pago.

💡 Importante

El CAT es el indicador clave para comparar el costo real de un crédito, porque incluye intereses y comisiones — no el que aparece en la publicidad, que suele mostrar el mejor escenario posible.

Si aceptas, firmas el contrato de forma electrónica con tu confirmación digital. Antes de cerrar el acuerdo, revisa también comisiones por apertura, costos fijos y cómo se devolverá el préstamo en cuotas con intereses dentro de los plazos establecidos.

Paso 5: Desembolso vía SPEI (minutos a pocas horas)

Una vez firmado el contrato, la institución procesa la transferencia y el préstamo puede enviarse rápidamente a tu cuenta bancaria, sin trámites presenciales. En México, el Sistema de Pagos Electrónicos Interbancarios (SPEI) permite transferencias en tiempo real las 24 horas, los 365 días del año.

El dinero llega a la cuenta bancaria que registraste — necesitas tener una CLABE interbancaria activa a tu nombre. En la mayoría de los casos, el depósito ocurre el mismo día; en algunos, puede tardar hasta 24 horas si hay revisiones adicionales.

Préstamos Personales

Compara préstamos en línea y encuentra la mejor tasa

Más de 240 productos de 48 instituciones. Rankings independientes por TAE real.

Por qué las fintechs aprueban más rápido que los bancos

La velocidad de las fintechs no es magia — es el resultado de eliminar pasos manuales y usar tecnología para hacer en segundos lo que antes requería personas y papel.

Los bancos tradicionales, aunque hoy tienen canales digitales, todavía operan con procesos diseñados para el mundo físico. Sus sistemas de evaluación fueron construidos antes de que existiera el machine learning, y cambiarlos es costoso y lento.

Las fintechs, nacidas en el entorno digital, diseñaron sus procesos desde cero pensando en velocidad y automatización. Esa diferencia de origen explica por qué Kueski puede responder en 15 minutos mientras BBVA tarda 24 horas, aunque ambos ofrezcan préstamos "en línea".

El costo de esa velocidad es generalmente una tasa más alta — los bancos tradicionales, con procesos más rigurosos, asumen menos riesgo y pueden ofrecer mejores condiciones a perfiles sólidos. En 2025, más de 5 millones de personas fueron "credit invisibles" en México; ese vacío ayuda a explicar la inclusión que impulsan las fintechs, y por qué se espera que el sector crezca 3 veces más rápido que la banca tradicional.

¿Cómo protegen tus datos en el proceso?

Es una preocupación legítima: en el proceso compartes información personal sensible, incluyendo fotos de tu identificación. Estas son las protecciones que deben existir:

💡 Marco regulatorio

NOM-151 — norma oficial mexicana que regula la conservación de mensajes de datos y el uso de firma electrónica. La regulación fintech en México se apoya además en la Ley para Regular las Instituciones de Tecnología Financiera.

LFPDPPP — la Ley Federal de Protección de Datos Personales obliga a las instituciones a informarte cómo usan tus datos y a protegerlos con medidas de seguridad adecuadas.

Verifica siempre que el sitio use HTTPS (candado en la barra del navegador) antes de ingresar cualquier dato personal. Las entidades formales, incluidas algunas instituciones financieras digitales que operan con autorización, deben estar reguladas por la CONDUSEF o la CNBV.

🚫 Señal de alerta

Si una institución te pide datos bancarios completos (número de tarjeta, NIP, contraseña) durante la solicitud, es fraude. Ningún prestamista legítimo necesita esa información para darte un préstamo, y las autoridades mexicanas han advertido sobre un aumento en fraudes relacionados con préstamos en línea.

La diferencia entre bancos digitales y fintechs de crédito

No todos los préstamos en línea son iguales, y la distinción más importante es entre dos tipos de instituciones:

🏦 Bancos digitales

Nu, Hey Banco, Fondeadora

- Licencia bancaria supervisada por la CNBV

- Gama amplia de productos (cuentas, tarjetas, inversiones)

- Protegidos por el IPAB

- Procesos algo más exigentes

⚡ Fintechs de crédito / SOFOM

Kueski, Credijusto, AvaFin, Vivus

- No captan depósitos del público

- Registradas pero sin supervisión bancaria completa

- Ventaja: velocidad y flexibilidad

- Desventaja: tasas generalmente más altas

Algunas fintechs también pueden actuar como intermediarias entre inversionistas y solicitantes. Antes de solicitar, verifica el tipo de institución y su registro en el Buró de Entidades Financieras de CONDUSEF.

Un caso práctico: de la solicitud al depósito

Para hacer esto concreto, veamos cómo funciona un préstamo típico de $20,000 MXN en una fintech:

| Hora | Acción |

|---|---|

| 10:00 AM | Llenado del formulario en la app: nombre, CURP, celular, $20,000 a 12 meses |

| 10:03 AM | Verificación de INE y selfie |

| 10:05 AM | El algoritmo evalúa el perfil (Buró + datos alternativos) |

| 10:08 AM | Oferta presentada: CAT 78%, mensualidad $2,100 MXN |

| 10:12 AM | Contrato firmado electrónicamente |

| 10:45 AM | Dinero depositado vía SPEI en cuenta bancaria |

Total del proceso: menos de una hora desde la solicitud hasta el dinero en mano. Aun con esa rapidez, es importante evaluar la capacidad de pago antes de contratar el préstamo, así como revisar las tasas de interés y las penalizaciones por retrasos en los pagos antes de firmar.

Preguntas frecuentes

¿Qué es el SPEI y por qué importa en los préstamos en línea?

El SPEI (Sistema de Pagos Electrónicos Interbancarios) es la infraestructura del Banco de México que permite transferencias entre cuentas de cualquier banco en tiempo real, los 365 días del año. Es la razón por la que el dinero de un préstamo puede llegar a tu cuenta en minutos — no horas ni días — una vez que la institución procesa la transferencia.

¿Por qué algunas fintechs aprueban sin consultar el Buró?

Porque tienen modelos de scoring alternativo que evalúan otros indicadores de riesgo además del historial crediticio formal. Esto les permite atender a personas sin historial en el Buró (jóvenes, trabajadores informales) que de otra forma no calificarían para un crédito bancario. El costo de ese mayor riesgo se refleja en tasas más altas.

¿Puedo cancelar un préstamo en línea después de firmarlo?

En México, la CONDUSEF establece que los consumidores tienen derecho a cancelar contratos financieros dentro de un plazo determinado (varía según el tipo de producto y la institución). Revisa la cláusula de cancelación en el contrato antes de firmar — algunas instituciones permiten cancelar sin penalización dentro de las primeras 24-48 horas.

¿Qué pasa si mi solicitud es rechazada?

El rechazo no afecta tu historial crediticio por sí mismo, aunque la consulta al Buró (si la institución la realizó) sí queda registrada. Múltiples solicitudes en poco tiempo pueden afectar negativamente tu score, así que es mejor comparar opciones primero y solicitar solo con la institución que mejor se adapte a tu perfil.

¿Listo para ver opciones?

Ahora que entiendes cómo funciona el proceso, compara qué instituciones ofrecen las mejores condiciones para tu perfil hoy.

Compara préstamos en línea en México →Este artículo es informativo y no constituye asesoría financiera personalizada. Verifica siempre las condiciones vigentes con cada institución antes de decidir.