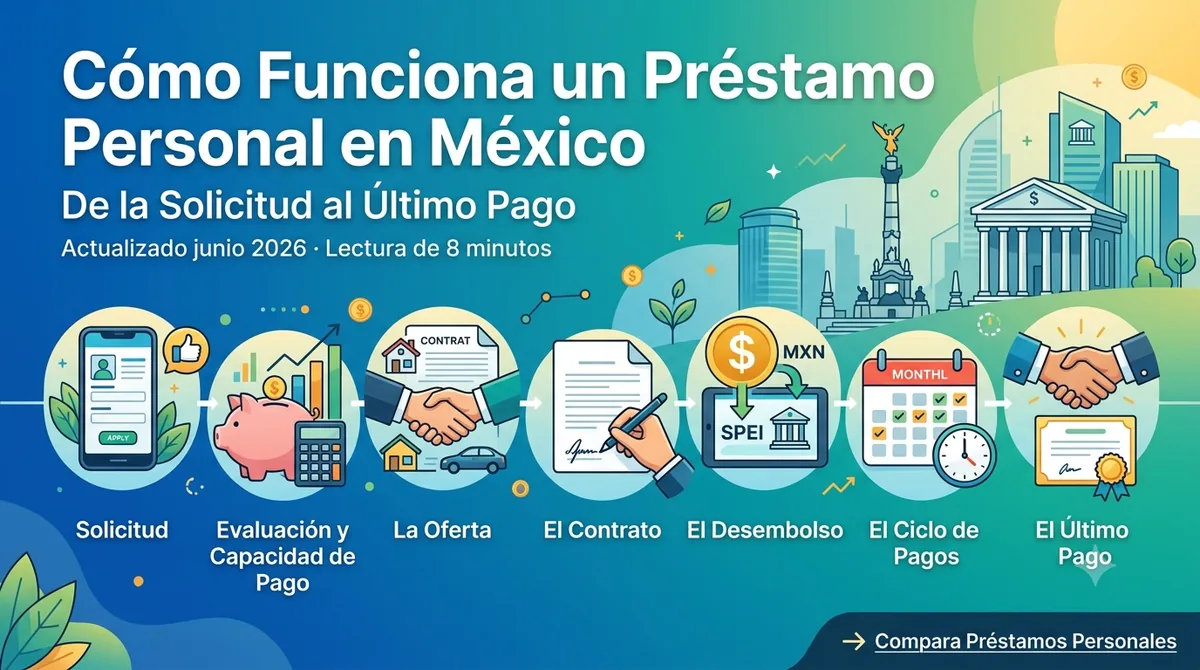

Cómo Funciona un Préstamo Personal en México: De la Solicitud al Último Pago

Descubre cómo funciona un préstamo personal en México: evaluación, contrato, SPEI, tabla de amortización y qué pasa con tu Buró. Guía paso a paso antes de solicitar.

Actualizado junio 2026 · Lectura de 8 minutos

Pedir un préstamo personal es una de las decisiones financieras más comunes en México — y también una de las menos entendidas en sus detalles. La mayoría de las personas saben que "piden dinero y lo devuelven con intereses", pero pocos conocen qué ocurre exactamente entre el momento en que llenan el formulario y el momento en que hacen el último pago.

Esta guía explica la mecánica completa de un préstamo personal: cómo te evalúan, qué significa firmar el contrato, cómo llega el dinero, y qué pasa mes a mes hasta que terminas de pagar.

¿Qué es un préstamo personal y en qué se diferencia de otros créditos?

Un préstamo personal es un crédito de propósito general — puedes usar el dinero para lo que necesites sin tener que justificarlo ante la institución. A diferencia de:

- Crédito automotriz — financia la compra de vehículos y el dinero va directo al vendedor del auto, no a ti

- Hipoteca — el crédito está vinculado a un inmueble específico como garantía y ayuda a comprar una casa o departamento

- Tarjeta de crédito — es una línea de crédito revolvente, no un monto fijo

Un préstamo personal te entrega una cantidad fija, que devuelves en mensualidades también fijas durante un plazo acordado. Sin garantía de por medio — tu historial y capacidad de pago son la garantía.

Paso 1: La solicitud (5–15 minutos)

El proceso comienza cuando llenas el formulario de solicitud — en línea o en sucursal, dependiendo de la institución. Lo que la institución te pide en este punto:

- Datos personales: nombre completo, CURP, RFC, fecha de nacimiento; según la institución, debes tener entre 18 y 75 años y una identificación oficial vigente

- Datos de contacto: celular, correo electrónico

- Datos laborales: empleador, antigüedad, tipo de contrato

- Información financiera: ingresos mensuales netos

- Documentos comunes: INE, pasaporte u otra identificación oficial vigente; comprobante de domicilio no mayor a 3 meses y, en algunos casos, comprobante de ingresos opcional

- Monto y plazo deseados

En este momento, la institución todavía no ha tomado ninguna decisión — solo está recibiendo información para evaluar tu solicitud.

Paso 2: La evaluación crediticia y tu capacidad de pago (minutos a 72 horas)

Este es el paso más importante — y el que más diferencia a bancos de fintechs. Qué analiza la institución:

Buró de Crédito y/o Círculo de Crédito — consultan tu historial crediticio para ver si tienes deudas activas, retrasos pasados, y cuántas solicitudes de crédito has hecho recientemente. Esta consulta queda registrada en tu historial como "consulta dura".

Capacidad de pago — calculan si tu ingreso mensual es suficiente para cubrir la nueva mensualidad sin que supere el 30–35% de tu ingreso neto. Si ya tienes otras deudas activas, las suman y también valoran la posibilidad real de cumplir con esa mensualidad sin comprometer otras obligaciones.

Perfil de riesgo — combinan todos los datos anteriores para asignarte una categoría de riesgo con condiciones acordes a ese perfil. A menor riesgo percibido, mejor tasa te ofrecen.

💡 Diferencia clave

En un banco tradicional este proceso toma entre 24 y 72 horas porque involucra revisión documental manual. En una fintech, un algoritmo lo hace en segundos usando los mismos datos más scoring alternativo.

Paso 3: La oferta — qué significa cada número

Si la evaluación es positiva, recibes una oferta con estos elementos:

- Monto aprobado — puede ser diferente al que solicitaste, dependiendo de tu perfil; en el mercado hay préstamos personales desde $3,000 y algunos esquemas preaprobados pueden llegar hasta $1,500,000

- Tasa de interés nominal — se cobra sobre el saldo del préstamo; en muchos préstamos personales es fija, y como referencia puede llegar a 76.0% anual. Ojo: este número solo cuenta parte del costo real

- CAT (Costo Anual Total) — el indicador que integra tasa de interés + comisiones + seguros en un solo porcentaje. Es el número real para comparar entre instituciones

- Mensualidad exacta — lo que pagarás cada mes durante todo el plazo

- Total a pagar — la suma de todas las mensualidades. La diferencia entre este número y el monto que pediste es lo que pagarás en intereses y comisiones

- Plazo — los más comunes son 6, 12, 24 y 36 meses

24%–153.9%

Rango de CAT en préstamos personales, México (promedio de referencia ~80.9% sin IVA)

Paso 4: El contrato — qué debes leer antes de firmar

El contrato es el documento legal que define todos los términos del acuerdo entre la institución y el solicitante. Antes de firmar, revisa específicamente:

- Tabla de amortización — muestra mes a mes cuánto de tu mensualidad va a capital y cuánto a intereses. Al inicio, la mayor parte va a intereses; conforme avanzas, más va a capital

- Cláusula de pago anticipado — ¿puedes liquidar antes de tiempo? ¿Hay penalización? Algunas instituciones cobran una comisión; otras no

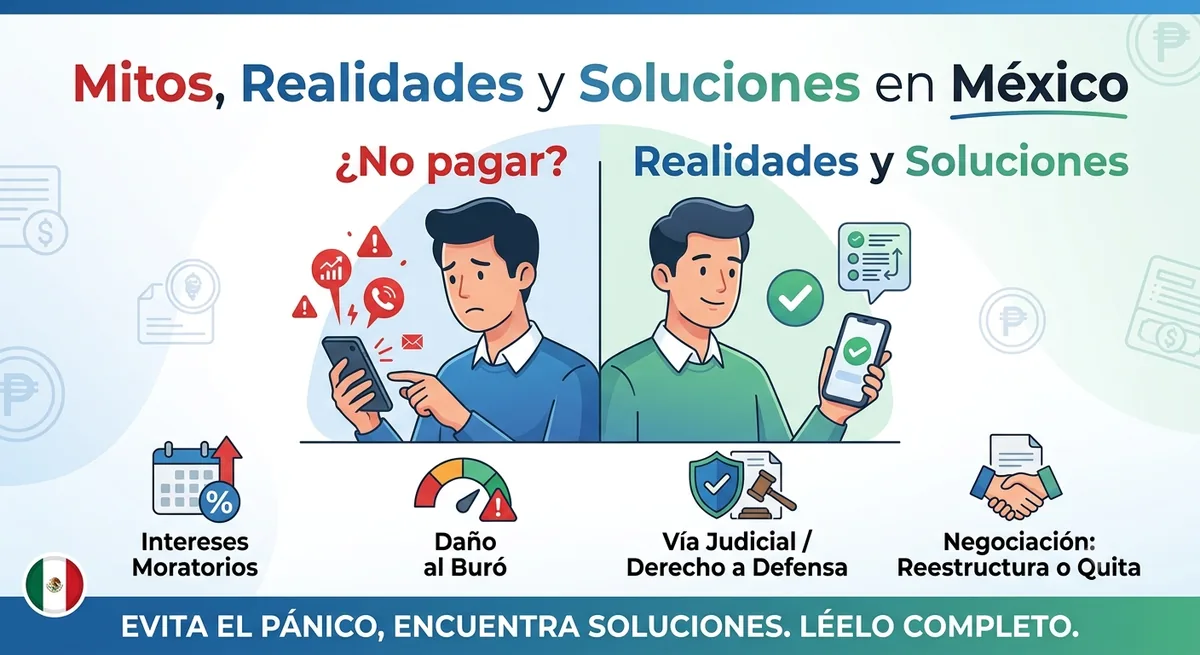

- Cargos por mora — cuánto te cobran si te retrasas un día, y cómo se calculan los intereses moratorios

- Cláusula de vencimiento anticipado — en qué condiciones la institución puede exigir el pago total de inmediato (generalmente si te retrasas varios meses consecutivos)

- Seguro de vida o desempleo — algunos créditos incluyen seguros que aumentan la mensualidad. Verifica si están incluidos y si son opcionales

En México, la firma electrónica tiene la misma validez legal que la física. Al confirmar con tu código OTP o firma digital, el contrato queda formalizado.

Préstamos Personales

Compara préstamos y encuentra la mejor tasa

Más de 240 productos de 48 instituciones. Rankings independientes por TAE real.

Paso 5: El desembolso — cómo llega el dinero

Una vez firmado el contrato, la institución procesa la transferencia. En México esto ocurre vía SPEI — el Sistema de Pagos Electrónicos Interbancarios del Banco de México, que opera 24 horas los 365 días del año. Necesitas tener una cuenta bancaria activa a tu nombre con CLABE interbancaria para recibir el depósito.

| Institución | Tiempo típico de desembolso |

|---|---|

| Fintechs | El mismo día, a veces en minutos |

| Bancos digitales | El mismo día o al siguiente |

| Bancos tradicionales | 24–72 horas hábiles |

Paso 6: El ciclo de pagos — qué ocurre mes a mes

A partir del primer vencimiento, cada mes ocurre lo mismo: tu pago mensual no se divide equitativamente entre capital e intereses — se calcula sobre el saldo pendiente. Esto significa que al principio pagas más intereses y menos capital, y al final del plazo es al revés.

Por ejemplo, en un préstamo de $50,000 a 24 meses con CAT del 35%:

| Mes | Mensualidad | Intereses | Capital |

|---|---|---|---|

| Mes 1 | $2,926 | ~$1,458 | ~$1,468 |

| Mes 24 | $2,926 | La proporción se invierte — la mayor parte ya va a capital | — |

Domiciliación vs. pago manual: Algunos préstamos se domicilian automáticamente a tu cuenta bancaria — el banco carga la mensualidad en la fecha de vencimiento sin que tengas que hacer nada. Otros requieren que pagues manualmente cada mes. La domiciliación elimina el riesgo de olvido.

Reporte al Buró: Cada mes la institución reporta tu comportamiento de pago al Buró de Crédito y/o Círculo de Crédito. Un pago puntual suma a tu historial positivo; un retraso de 30+ días genera un registro negativo.

Paso 7: El último pago — qué pasa al terminar

Al pagar la última mensualidad, el crédito queda liquidado. La institución debe:

- Emitirte una constancia de liquidación o carta de finiquito

- Reportar al Buró que la cuenta está liquidada y al corriente

- Liberar cualquier retención o domiciliación activa

✅ Importante

Guarda siempre tu constancia de liquidación — en caso de errores en el reporte al Buró, es el documento que prueba que pagaste.

El impacto en tu historial crediticio

Un préstamo personal bien manejado es una de las mejores formas de construir o mejorar tu historial. Cada pago puntual durante el plazo queda registrado positivamente. Al liquidar, tienes un crédito cerrado con buen comportamiento — exactamente lo que los bancos quieren ver cuando solicitas tu próximo crédito.

Lo contrario también aplica: un retraso o incumplimiento puede permanecer en tu historial entre 1 y 6 años según la Ley para Regular las Sociedades de Información Crediticia.

Preguntas frecuentes

¿Puedo usar el dinero del préstamo personal para cualquier cosa?

Sí. A diferencia de un crédito automotriz o una hipoteca, el préstamo personal no tiene restricciones de uso. Puedes usarlo para consolidar deudas, remodelación, gastos médicos, educación o cualquier otro propósito, siempre que lo veas como una herramienta financiera que conviene usar con criterio.

¿La consulta al Buró al solicitar afecta mi score?

Sí, pero de forma temporal y relativamente pequeña. Una consulta dura puede bajar tu score unos puntos, pero el impacto es menor si tus pagos posteriores son puntuales. El problema es hacer muchas solicitudes en poco tiempo — eso sí puede afectar más.

¿Qué pasa si quiero pagar antes del plazo?

Depende del contrato. Algunas instituciones permiten pagos anticipados a capital sin penalización — esto reduce el saldo y los intereses futuros. Otras cobran una comisión por prepago. Siempre revisa esta cláusula antes de firmar.

¿Puedo renegociar las condiciones después de firmar?

Es difícil pero no imposible. Si tu situación financiera cambia significativamente, puedes contactar a la institución y solicitar una reestructura. No están obligados a aceptar, pero muchos prefieren negociar antes que gestionar un impago.

¿Cuántos préstamos personales puedo tener al mismo tiempo?

Técnicamente, tantos como tu capacidad de pago permita. La limitante práctica es que el total de tus mensualidades no debe superar el 30–40% de tu ingreso neto mensual — si ya estás en ese límite, las instituciones difícilmente aprobarán uno nuevo.

¿Listo para comparar opciones?

Ahora que entiendes cómo funciona el proceso completo, ve

También te puede interesar

Qué Pasa si No Pagas un Préstamo en Línea en México 2026 | FinKarma

7 min

Préstamo en Línea vs Banco Tradicional: Cuál Conviene Según tu Situación

6 min

Cómo identificar fraude préstamo en línea

5 min

Cómo funcionan los préstamos en línea

7 min

Crédito Automotriz: Auto Nuevo vs Seminuevo y los 7 Errores que Más Cuestan Dinero

6 min

Cómo Funciona el Crédito Automotriz y Cómo Elegir el Mejor para Ti

8 min

Cómo Funciona el Refinanciamiento de Crédito: Guía Completa — Cuándo y Cómo Hacerlo

7 min